光伏七雄合縱連橫:評光伏大廠的戰(zhàn)略和布局

光伏產業(yè)網訊

發(fā)布日期:2020-05-13

核心提示:

光伏七雄合縱連橫:評光伏大廠的戰(zhàn)略和布局

2019年到2020年,光伏組件行業(yè)突飛猛進,從之前年均10W 的組件功率增長,到現在400W,450W, 500W, 甚至現在籌劃的600W,年均50W的 增長,得益于硅片尺寸、高效PERC,高密度組件的共同發(fā)力,波瀾壯闊,故事精彩。

2015年硅片尺寸統(tǒng)一到M2規(guī)格,2019年晶科推出158.75,隆基推出166,中環(huán)推出210,硅片尺寸似乎進入了一個三國殺階段;

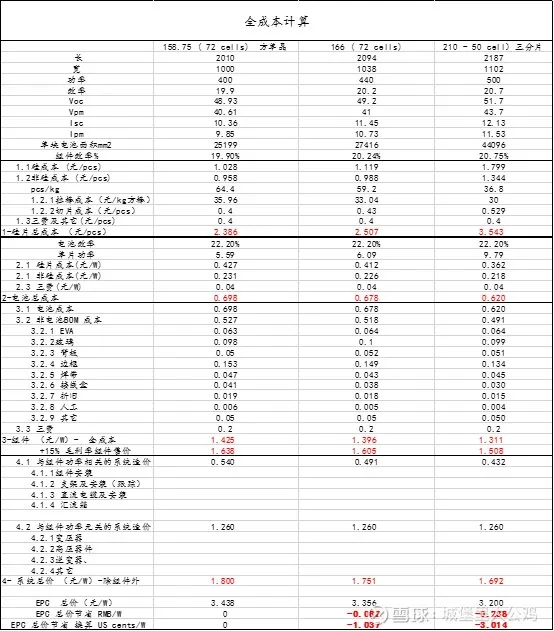

從產業(yè)反饋來看,大硅片確實可以有效降低電池非硅成本、組件BOM成本、電站BOS成本,帶來終端發(fā)電成本LCOE的顯著下降。從下表的計算中可以看出大硅片對項目總成本的影響和貢獻,雖然210未來成本優(yōu)勢最大,但158產能最大,包括二三線電池組件廠眾多,166隆基一統(tǒng)江湖,左右有通威、愛旭的電池的支持,中環(huán)210 受制于電池和組件下游的的準備和量產時間。 以上基于筆者對158,166和210大規(guī)模量產的對比計算;

部分數據根據產能屬地和市場供需會有些偏差,盡量取均值;

時間進入2020年,還在疫情期間,各家廠家就頻頻開始發(fā)力,晶科16X的 TIGER系列465W+,天合和東方日升加入210陣營,產品首發(fā)500W+,愛旭、通威也加緊210電池的擴產,直接把競爭的平臺拉上了 500W,對隆基的大批量166產品造成了巨大的技術競爭壓力,大家知道隆基是靠著領跑者高功率產品打敗多晶,摘得單晶王冠的。

沒有加入陣營的各個廠家,有的在觀望,有的在積極布局,近期預計有硅片大廠聯合推出18X(邊長預計在180-190mm),硅片尺寸亂局再現。我們來分析一下18X。

市場上關于18X的議論不少,和210對比主要有幾點看法:

1) 210因為現在玻璃尺寸和集裝箱的限制,不能做到6列;

2) 210尺寸5*10排列,有個長連接匯流條;

3) 18X 可以保持6*12 的排列;做到 550W+ ,在1.2*2.4m 規(guī)格之內;

筆者的一些看法:

1) 玻璃的尺寸短期內是限制,中長期會突破這個限制;

2) 集裝箱的尺寸可以通過優(yōu)化的裝箱方案,甚至是優(yōu)化托盤尺寸變化,這個不會是主要限制;

3) 長匯流條的成本會在減少的組件成本中消化,從近期210組件的投標來看,組件成本是有優(yōu)勢的;

評判210和18X 應該從第一性原理出發(fā),系統(tǒng)性思考;

1) 18X 硅片、電池是210的縮小版,拉單晶、硅片、電池的改造都一樣不可避免,對于已經投資210 電池線的廠家做18X 是降低產能;對于新上的電池線,也只會是210向下兼容;

2) 現在的5*10三分片組件只是210的第一款組件,后期組件的演化空間還有,比如說四/五分片、6*10版型、5*12版型、6*12版型;

3) 硅片、電池的升級改造投資遠大于大于組件的升級改造投資,而且組件的串并聯電路連接的變化很豐富,應該錨定在210上做出最有性價比的電池,通過細節(jié)優(yōu)化組件設計來完善;而不是通過調整電池尺寸來滿足現有組件生產線的要求;

4) 在市場已經基本認可158,166,210的情況,如果再加入18X產品,市場上的組件產品品類已經太多,對項目投資中的設計方案、支架方案,甚至組串逆變器的選擇會造成很多麻煩及困惑;

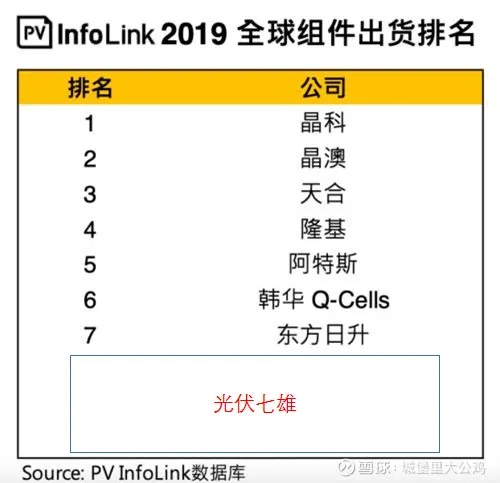

2019年的光伏組件七雄,其實是整個行業(yè)規(guī)則的制定者和主要玩家,對硅片尺寸、組件規(guī)格的就是在爭奪行業(yè)的標準和話語權;他們的陣營、聯盟、合縱連橫戰(zhàn)略決定了2020年他們的市場分額和占有率。

隆基作為其中的執(zhí)牛耳者,兵強馬壯,輾轉騰挪的空間最大;

斗膽猜一下隆基的策略:利用18X 虛晃一槍,分化210 陣營,推動166成為兩年內實際的產品規(guī)劃和設計標準,大批量出貨,準備好糧草進行最后210 平臺上的對決,一統(tǒng)江湖。

光伏七雄,沉浮幾何,2020年底見證。