光伏發(fā)電:擁抱太陽和未來的產(chǎn)業(yè)

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2020-11-09

核心提示:

光伏發(fā)電:擁抱太陽和未來的產(chǎn)業(yè)

01行業(yè)簡(jiǎn)介:光伏發(fā)電

簡(jiǎn)單來講光伏發(fā)電就是將太陽的輻射轉(zhuǎn)化為電能。原理是通過光生伏特效應(yīng):當(dāng)物體受到光照時(shí),物體里面的電荷分布狀態(tài)發(fā)生變化從而產(chǎn)生電動(dòng)勢(shì)和電流,從而將太陽能轉(zhuǎn)換為電能。

從1839年光伏效應(yīng)被發(fā)現(xiàn)以來,經(jīng)過了多年的技術(shù)迭代發(fā)展,到1954年第一塊單晶硅太陽能電池才被研發(fā)出來,效率僅為6%;而到1959年第一個(gè)商業(yè)化單晶硅太陽能電池出現(xiàn),光伏行業(yè)才正式進(jìn)入規(guī)模化應(yīng)用的第一步。

光伏發(fā)電在能源產(chǎn)業(yè)上的重要性不言而喻,在人類完成工業(yè)化進(jìn)程之后,能源就是流淌在工業(yè)管道中的血液,能源以前是、現(xiàn)在是,將來也必定是國(guó)家重要基石之一。

從理論上來說,地球上的主流能源最終都來自于太陽,相對(duì)于人類而言,太陽系的這個(gè)正值壯年的健康黃矮星的能源可以說是取之不盡用之不竭(目前太陽大約45.7億歲,要在大約50億年以后,太陽內(nèi)部氫元素才會(huì)消耗盡)。

而利用太陽光發(fā)電的光電,兼具清潔、安全、可持續(xù)、不受傳統(tǒng)資源稟賦制約的優(yōu)點(diǎn),在長(zhǎng)期的能源戰(zhàn)略中具有重要地位。所以不論是發(fā)達(dá)國(guó)家還是中國(guó),在不斷提倡綠色能源導(dǎo)向的能源結(jié)構(gòu)發(fā)展的同時(shí),都將光伏作為國(guó)家能源戰(zhàn)略中非常核心也是不可舍棄的一環(huán)。

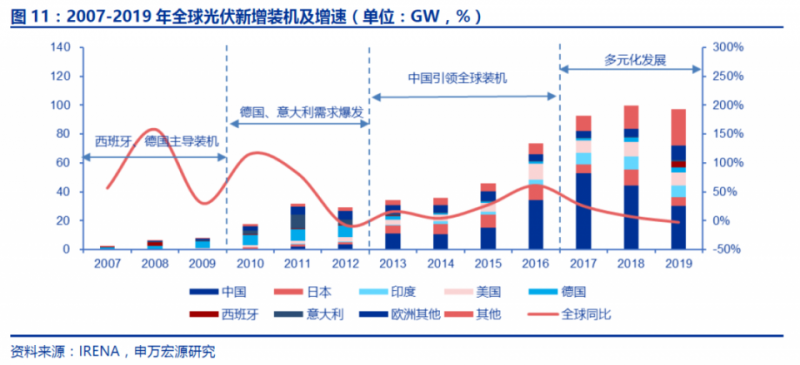

從光伏產(chǎn)業(yè)的歷史發(fā)展就能看出光伏的重要性,光伏產(chǎn)業(yè)的高速發(fā)展從2003年德國(guó)開啟補(bǔ)貼政策啟動(dòng),到2012年行業(yè)經(jīng)歷歐美雙反,2018年國(guó)內(nèi)啟動(dòng)531新政,光伏經(jīng)歷多輪周期,從不計(jì)成本補(bǔ)貼光伏到補(bǔ)貼逐漸退坡,但光伏裝機(jī)增長(zhǎng)從未停止,2019年全球光伏累計(jì)裝機(jī)達(dá)到644GW,較2006 年增長(zhǎng)約86倍,2006-2019 年光伏行業(yè)新增裝機(jī)復(fù)合增長(zhǎng)率高達(dá)39.7%,光伏在全球范圍內(nèi)的長(zhǎng)時(shí)間急速發(fā)展,目前已經(jīng)成為清潔能源的核心主力。

02產(chǎn)業(yè)鏈介紹:

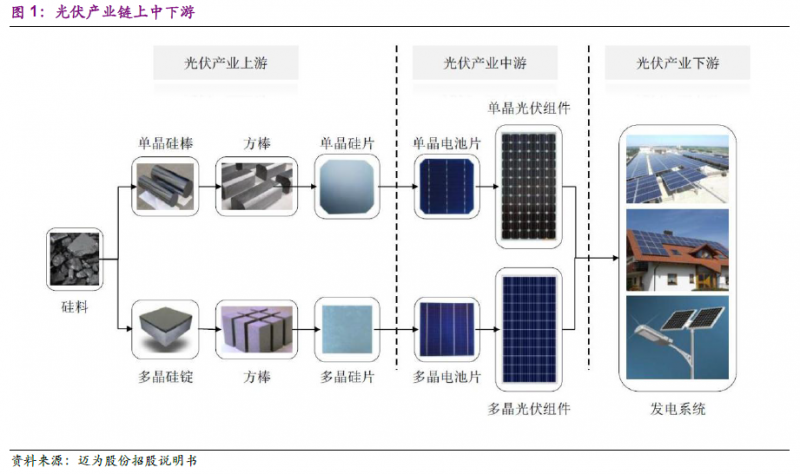

剛剛提到光伏發(fā)電的原理是利用光生伏特效應(yīng)將太陽的輻射轉(zhuǎn)化為電能。那么從產(chǎn)業(yè)鏈的角度來看,光伏產(chǎn)業(yè)鏈就包括從上游的原材料硅料采集,硅棒、硅片的制造,中游的光伏電池和組件的制造,到下游光伏電站的系統(tǒng)集成和運(yùn)營(yíng)組成。

而在光伏產(chǎn)業(yè)鏈制造的每一個(gè)制造環(huán)節(jié)中,還需要用到多種輔料。相對(duì)重要的,比如硅片制造需要用金剛切割線,電池片要用到銀漿,電池片封裝要用到光伏玻璃,組件要搭配逆變器、蓄電池等集成為光伏電站。重點(diǎn)其實(shí)還是產(chǎn)業(yè)鏈核心部件,輔料和配套器件我們以后有機(jī)會(huì)再來討論。

產(chǎn)業(yè)鏈最上游是太陽能晶硅制造,有著技術(shù)壁壘高、資本投入高的特點(diǎn),有一定的壟斷性。我國(guó)的多晶硅產(chǎn)業(yè)在經(jīng)歷多次行業(yè)震蕩和洗牌后逐漸壯大,到2019年,我國(guó)多晶硅產(chǎn)量34.2萬噸,已經(jīng)占全球產(chǎn)量的67%。晶硅的下游工序?yàn)楣杵圃欤壳胺譃閱尉Ч杵投嗑Ч杵瑑煞N技術(shù)路線。2019年我國(guó)硅片產(chǎn)量134.6GW,占全球份額高達(dá)98%。

中游是電池以及組件,也就是將硅片加工為電池片,這一步是光電轉(zhuǎn)換最為核心的步驟。電池片屬于是技術(shù)和資本要求都很高的行業(yè),電池轉(zhuǎn)換效率在技術(shù)競(jìng)爭(zhēng)下不斷提升,促使企業(yè)必須隨時(shí)跟進(jìn)最新的電池制造技術(shù)以提升電池效率,目前主流電池為PERC電池,未來HIT電池有可能會(huì)成為下一個(gè)方向。而組件環(huán)節(jié)的技術(shù)含量較低,目前的組件廠商競(jìng)爭(zhēng)激烈,利潤(rùn)相對(duì)較低。

下游是光伏發(fā)電站的運(yùn)營(yíng),也就是我們最熟悉的一環(huán),光伏發(fā)電機(jī)制以前是以不同形式補(bǔ)貼為主,目前正在逐漸走向平價(jià)的道路,隨著技術(shù)迭代不斷發(fā)展,未來無補(bǔ)貼的競(jìng)爭(zhēng)上網(wǎng)是最終趨勢(shì)。目前短期存在一定的光電消納問題,電網(wǎng)的適配能力和儲(chǔ)能配套的建設(shè)越來越重要。

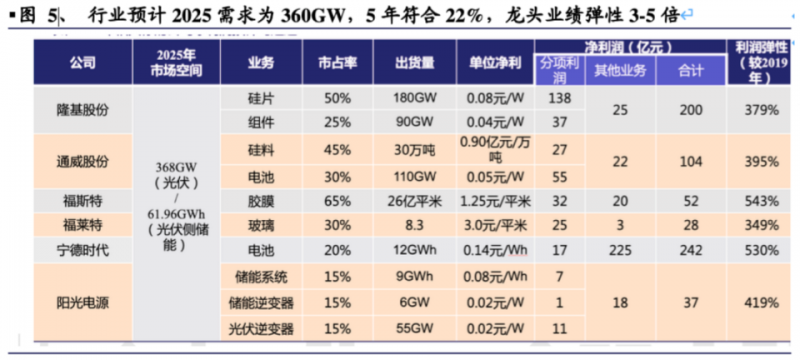

從整個(gè)產(chǎn)業(yè)鏈來看,當(dāng)前的單晶硅片和PERC電池是產(chǎn)業(yè)鏈最具價(jià)值的環(huán)節(jié),也是技術(shù)門檻、資金門檻雙高的環(huán)節(jié),而且其中的龍頭企業(yè)如隆基和通威未來都將持續(xù)受益于行業(yè)需求的增長(zhǎng)以及產(chǎn)品滲透率的提升。

03行業(yè)市場(chǎng)空間

我們剛剛也提到過2019年全球光伏累計(jì)裝機(jī)達(dá)到644GW,較2006 年增長(zhǎng)約86倍,2006-2019 年光伏行業(yè)新增裝機(jī)復(fù)合增長(zhǎng)率高達(dá)39.7%,那么在在光伏產(chǎn)業(yè)十幾年近百倍的增幅情況下,我們自然想知道未來光伏還能否保持相對(duì)高增速。

短期來看:2020年國(guó)內(nèi)光伏裝機(jī)有望達(dá)到40GW左右(組件價(jià)格上漲導(dǎo)致需求延后),其中下半年裝機(jī)量占全年比例的70%以上,四季度是光伏裝機(jī)的旺季。海外市場(chǎng)在疫情的沖擊下需求依然穩(wěn)定,而極具吸引力的組件價(jià)格也必將刺激明年海外光伏裝機(jī)快速增長(zhǎng)。

中期來看:根據(jù)Solar Power Europe發(fā)布的預(yù)測(cè)數(shù)據(jù)顯示,2019年至2023年,我國(guó)光伏裝機(jī)總量將以21%的年均復(fù)合增長(zhǎng)率增長(zhǎng)。而且各大機(jī)構(gòu)對(duì)光伏行業(yè)的需求增速的預(yù)測(cè)也基本上在20%以上。

長(zhǎng)期來看:根據(jù)BP Energy數(shù)據(jù),2019 年全球可再生能源的電力占比不到10%,光伏發(fā)電占比只在3%-4%之間。而根據(jù)彭博新能源預(yù)計(jì),2050 年可再生能源發(fā)電占比有望達(dá)到62%,其中風(fēng)電光伏的發(fā)電占比將達(dá)到48%。2018年至2050年間,全球?qū)⑼顿Y11.5萬億美元用于新增發(fā)電容量,其中8.4萬億美元用于投資風(fēng)能和太陽能;到2050年全世界將從太陽能和風(fēng)能中獲得50%的電力,其中光伏容量將增長(zhǎng)17倍,風(fēng)電容量將增加6倍。

而我們復(fù)盤光伏發(fā)展的歷史周期,發(fā)現(xiàn)光伏發(fā)展前期各國(guó)的光伏需求非常依賴政策驅(qū)動(dòng),新增裝機(jī)的增長(zhǎng)和衰減波動(dòng)都和政策高度相關(guān)。但是我們認(rèn)為在光伏發(fā)電平價(jià)后,特別是光伏發(fā)電的度電成本在低于火電后,政策作用將逐步弱化,規(guī)模發(fā)電的經(jīng)濟(jì)收益將成為驅(qū)動(dòng)光伏產(chǎn)業(yè)增長(zhǎng)最重要的條件,內(nèi)生性需求將徹底激發(fā),從而促使光伏行業(yè)需求穩(wěn)定增長(zhǎng)。

04行業(yè)競(jìng)爭(zhēng)格局

從此前的產(chǎn)業(yè)鏈分析可以看到,硅料、組件競(jìng)爭(zhēng)格局較差,光伏發(fā)電運(yùn)營(yíng)受制于補(bǔ)貼和光電消納問題,所以當(dāng)前光伏產(chǎn)業(yè)鏈中的單晶硅片和PERC電池在技術(shù)和資金壁壘之下,是產(chǎn)業(yè)鏈最具價(jià)值的環(huán)節(jié),未來都將持續(xù)受益于行業(yè)需求的增長(zhǎng)以及產(chǎn)品滲透率的提升。

其中的龍頭企業(yè)如隆基和通威的競(jìng)爭(zhēng)格局非常好,隆基為全球光伏單晶硅片龍頭,全球市占率在40%,未來還在堅(jiān)定擴(kuò)產(chǎn),市占率還有望提升。通威是硅料和電池片雙龍頭,其中電池片中的核心大尺寸電池片(166mm及以上)產(chǎn)能占比為91%,另外告訴硅料成本為業(yè)內(nèi)最低,極具競(jìng)爭(zhēng)力。

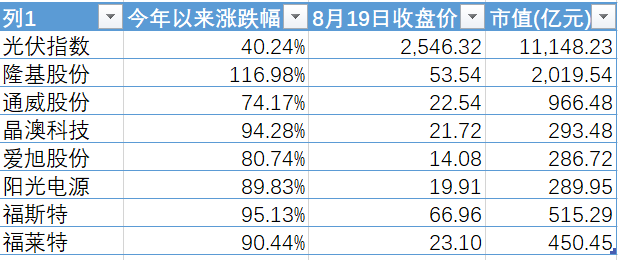

而實(shí)際上行業(yè)內(nèi)的龍頭企業(yè)也將獲得令人羨慕的業(yè)績(jī)和股價(jià)漲幅回報(bào);5年內(nèi)隆基業(yè)績(jī)漲了10倍,通威也漲了近8倍,而截止8月19日,光伏板塊今年以來漲幅高達(dá)40.24%,諸多龍頭也出現(xiàn)了翻倍行情。

05總結(jié)

所以,我們認(rèn)為光伏行業(yè)在此前行業(yè)基數(shù)不斷增大的情況下,未來的新增裝機(jī)依然有望保持高增速,行業(yè)目前仍處于快速成長(zhǎng)狀態(tài)。再加上行業(yè)集中度高,短中長(zhǎng)期發(fā)展景氣度向好不變,產(chǎn)業(yè)鏈的核心環(huán)節(jié)準(zhǔn)入門檻較高。當(dāng)前行業(yè)龍頭的競(jìng)爭(zhēng)格局較好,光伏板塊龍頭估值仍然相對(duì)合理,我們認(rèn)為光伏行業(yè)依然是很好的投資方向。擁抱太陽的行業(yè),一定也會(huì)擁抱未來!