2018年將是雙面雙玻組件爆發(fā)的一年

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2018-03-08

核心提示:

一直以來光伏行業(yè)的發(fā)展主要來自成本下降的推動,隨著金剛線技術(shù)在多晶硅片行業(yè)也全面普及,下一個行業(yè)的成本下降將有望來自雙玻雙面組件的推動。

一直以來光伏行業(yè)的發(fā)展主要來自成本下降的推動,隨著金剛線技術(shù)在多晶硅片行業(yè)也全面普及,下一個行業(yè)的成本下降將有望來自雙玻雙面組件的推動。

一、從三個方面雙玻雙面組件擁有較大的潛力

1、經(jīng)濟層面

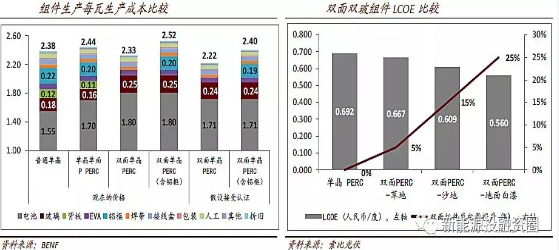

提升效率進(jìn)一步降低成本。根據(jù)天合以及華東理工的測試數(shù)據(jù),使用雙面雙玻組件在不同地面的發(fā)電增效在5-27%左右,其中草地僅增加5%,而地面白漆將增加25%-27%的發(fā)電量??紤]到目前P型PERC有量產(chǎn)化數(shù)據(jù),我們以P型PERC電池轉(zhuǎn)雙面電池進(jìn)行計算每1%的發(fā)電效率提升也將帶來人民幣5厘的度電成本下降(相比現(xiàn)在下降0.7%)。而如果我們將發(fā)電量轉(zhuǎn)成每個組件的瓦數(shù)提升(也就是320瓦的組件,5%效率帶來16瓦的提升,相當(dāng)于上升1.1%轉(zhuǎn)化效率),則雙玻雙面組件成本將進(jìn)一步下降4分/瓦(5%)。如果不使用鋁框的雙玻雙面組件,即使不考慮瓦數(shù)提升,因為減少了鋁的使用,每瓦成本也將下降11分/瓦。

2、技術(shù)層面

生產(chǎn)線和技術(shù)兼容性強。由于PERC和HIT電池技術(shù)天然兼容雙面電池技術(shù)升級,因此對于生產(chǎn)線的修改僅需要對電池的處理進(jìn)行修改,從全鋁接觸改為激光開孔絲網(wǎng)印刷鋁漿。而同時雙面電池技術(shù)基本覆蓋了目前主流的P型PERC,N型PERC和N型HIT電池技術(shù)方向,使得其成為電池升級的首選。雙玻組件本身通過玻璃取代背板使得組件的抗承載,防水和耐火得到提升,而在生產(chǎn)上僅修改層壓環(huán)節(jié),使得目前主流生產(chǎn)線不需要大幅升級即可以進(jìn)行量產(chǎn)。我們認(rèn)為制造業(yè)漸進(jìn)式升級中路徑依賴是非常重要的考慮,因此技術(shù)兼容性強,升級難度小的技術(shù)將會率先得到使用。

3、政策層面

領(lǐng)跑者計劃將有望進(jìn)一步推動發(fā)展。自2015年政府推動領(lǐng)跑者計劃以來,我們看到越來越明顯的政策導(dǎo)向,從過去對所有光伏項目的支持政策,轉(zhuǎn)向扶持高效電池和組件的針對性政策。因此2015年之后擁有更高效率的單晶電池系列超越原來性價比高的多晶電池系列獲得市場份額的提升,從2015年的10%提升至2017年30%。而在2017年我們看到發(fā)改委在《關(guān)于推進(jìn)光伏發(fā)電“領(lǐng)跑者”計劃實施和2017年領(lǐng)跑基地建設(shè)有關(guān)要求的通知》中進(jìn)一步推出領(lǐng)跑者“技術(shù)”,要求轉(zhuǎn)化效率達(dá)到單/多晶轉(zhuǎn)化效率達(dá)到18.9%/18%以上,滿分需要19.4%/20.4%的轉(zhuǎn)化效率。并鼓勵先進(jìn)電池技術(shù)參加,其中包括雙面電池技術(shù)。最近發(fā)改委的專家王斯成在光伏高峰論壇上提到應(yīng)該將雙面電池的背面效率按照5%的效率界定為全組件效率,我們認(rèn)為如果可以將背面的轉(zhuǎn)化效率直接界定為組件發(fā)電瓦數(shù),則有望直接帶來雙面雙玻組件的成本優(yōu)勢直觀體現(xiàn)(每瓦成本下降),帶動大規(guī)模應(yīng)用。

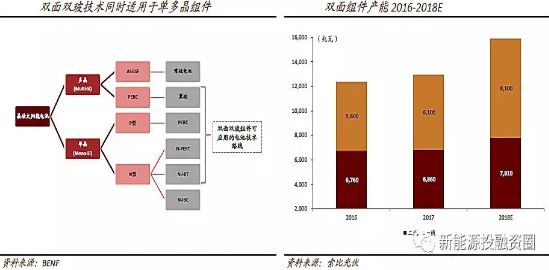

二、PERC技術(shù)普及和雙玻組件推廣帶來雙玻雙面的水到渠成

我們看到雙面雙玻電池的主要優(yōu)點在于更高的發(fā)電量以及雙玻組件帶來的更高耐用性(防水,使用壽命長等)。而這個發(fā)展主要也是因為大量電池企業(yè)開始轉(zhuǎn)向PERC,使得雙面電池經(jīng)濟性和效率開始上升(傳統(tǒng)BSF電池,由于背面存在少子復(fù)合問題,使用雙面技術(shù)會大幅降低正面轉(zhuǎn)化效率,因此只能用于少數(shù)場景),且普通雙玻電池在天合等企業(yè)的推動下開始逐漸增加。這樣就使得目前的生產(chǎn)線轉(zhuǎn)化為雙玻雙面組件需要的升級成本和改動更小。我們對比認(rèn)為目前主要的缺點來自重量較同類產(chǎn)品高26%,以及安裝缺少鋁框帶來的適用性問題。因此我們認(rèn)為目前雙玻組件在沒有優(yōu)化前更適合地面電站,如果未來玻璃可以做到2毫米以下的厚度,則將推動分布式的應(yīng)用。

優(yōu)勢:1)發(fā)電量提升:背面額外發(fā)電后,發(fā)電量較單面發(fā)電組件增益10%~30%;2)可靠性高:抗PID且防火,雙層玻璃結(jié)構(gòu)能夠增強運送中抗隱裂能力,零透水率,較傳統(tǒng)背板具有抗UV老化和抗降解腐蝕的特征;3)壽命長:和單面雙玻組件一樣質(zhì)保在30年,普通組件在20年。

劣勢和市場困擾:1)目前尚未實現(xiàn)規(guī)模化生產(chǎn),制造成本下降未突破,經(jīng)濟性無法體現(xiàn);2)應(yīng)用場景條件高、有局限性:在反射光較強的地區(qū),例如水面、多雪、地面淺色油漆刷面,及白天溫差大地區(qū),才能體現(xiàn)發(fā)電增益價值。

三、2018年將是雙面雙玻組件爆發(fā)的一年

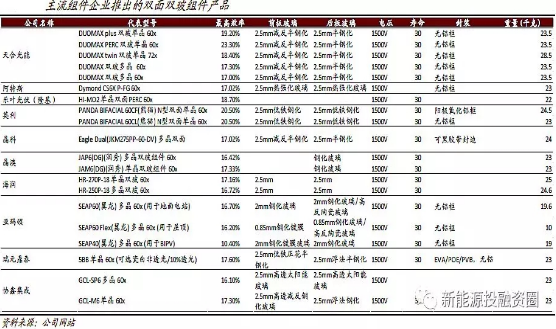

從我們和組件企業(yè)交流來看,批量投產(chǎn)的意愿在加強,主流組件企業(yè)積極推廣雙玻產(chǎn)品,技術(shù)逐步成熟與良品率提升帶動雙玻組件成本下降。在去年6月的Intersolar歐洲光伏展上,隆基股份將雙面雙玻組件作為主推新產(chǎn)品之一,并且公司總裁李振國接受采訪時表示,公司計劃在2年內(nèi)使p型單晶PERC雙面雙玻組件成為公司主流產(chǎn)品。2018年僅隆基一家就將新增3.5GW的雙面雙玻組件產(chǎn)能。但在選擇技術(shù)方向上,目前主流廠家存在較大的分歧。晶科,英利,阿特斯等一線企業(yè)均已推出自己的雙玻雙面產(chǎn)品,其中我們看到以隆基,晶澳和天合為主的企業(yè)主要推進(jìn)P型PERC的雙面雙玻產(chǎn)品,而以英利,晶科和林洋為主的企業(yè)主要推動N型PERC的雙面雙玻產(chǎn)品,另外如中環(huán)股份,第一太陽能等企業(yè)則側(cè)重在HIT(異質(zhì)結(jié)層電池)上。從3個的優(yōu)劣來看,目前P型PERC雙面雖然雙面率最低,轉(zhuǎn)化效率也最低,但是是目前最快達(dá)到量產(chǎn)化的產(chǎn)品。N型PERC雙面轉(zhuǎn)化效率介于兩者之間,但是量產(chǎn)化之后成本下降有待驗證。(林洋N型電池已經(jīng)成功量產(chǎn),公司預(yù)計其生產(chǎn)成本將與傳統(tǒng)P型PERC接近)而HIT技術(shù)雖然整體的效率最高,但是由于其晶硅電池表面需要再添加非晶硅薄膜,因此量產(chǎn)化之后成本一直較高,因此需要進(jìn)一步的生產(chǎn)技術(shù)突破或優(yōu)化。