2017年國內(nèi)光伏產(chǎn)業(yè)數(shù)據(jù)研究報告

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2018-03-20

核心提示:

隨著傳統(tǒng)能源危機的加劇和環(huán)境問題的日益突出,人們將目光轉(zhuǎn)向了取之不盡、用之不竭的可再生能源,寄希望改變?nèi)祟惖哪茉唇Y(jié)構(gòu),實現(xiàn)可持續(xù)發(fā)展。其中,利用太陽輻射產(chǎn)生能源的太陽能便是可再生能源中的一種。

隨著傳統(tǒng)能源危機的加劇和環(huán)境問題的日益突出,人們將目光轉(zhuǎn)向了取之不盡、用之不竭的可再生能源,寄希望改變?nèi)祟惖哪茉唇Y(jié)構(gòu),實現(xiàn)可持續(xù)發(fā)展。其中,利用太陽輻射產(chǎn)生能源的太陽能便是可再生能源中的一種。太陽每秒到達(dá)地面的能量高達(dá)80萬千瓦,如果把太陽能轉(zhuǎn)化為電能,每年的發(fā)電量相當(dāng)可觀。

當(dāng)然,太陽能發(fā)電又分為光熱發(fā)電和光伏發(fā)電,通常所說的太陽能發(fā)電即指太陽能光伏發(fā)電,是利用半導(dǎo)體界面的光生伏特效應(yīng)將光能轉(zhuǎn)變?yōu)殡娔艿囊环N技術(shù)。其發(fā)展最早可以追溯到1839年,法國科學(xué)家Becqurel發(fā)現(xiàn),光照能使半導(dǎo)體材料的不同部位之間產(chǎn)生電位差。到了1954年,美國科學(xué)家恰賓和皮爾松首次制成了單晶硅太陽電池板,太陽能轉(zhuǎn)化為電能的光伏發(fā)電技術(shù)就此誕生。

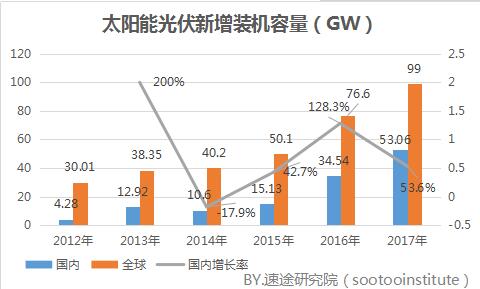

國內(nèi)光伏新增裝機量

2012年受歐美光伏對華反侵銷案的影響,我國光伏產(chǎn)業(yè)遭受到了巨大的損失,大批企業(yè)破產(chǎn),近30萬從業(yè)人員受到?jīng)_擊,可謂是一片哀鴻遍野,競爭優(yōu)勢不復(fù)存在,當(dāng)年國內(nèi)的光伏新增裝機量為4.28GW。為了挽救光伏產(chǎn)業(yè)的發(fā)展,隨后國家制定相關(guān)政策,出臺了光伏發(fā)電的固定上網(wǎng)電價制度,為開辟了國內(nèi)光伏市場奠定了基礎(chǔ)。在政策的指引下,2013年光伏新增裝機量為12.92GW,增長率高達(dá)200%。

2017年,我國光伏新增裝機量達(dá)到53.06GW,占全球新增裝機量的54%左右,提前完成了“十三五”規(guī)劃的目標(biāo)。其中累計裝機量已經(jīng)達(dá)到130.25GW,光伏發(fā)電量達(dá)到了1100億千瓦時,占該年發(fā)電量的1.7%,新增發(fā)電量超過了600億千瓦時,對國家的能源轉(zhuǎn)型有著顯著的貢獻(xiàn)。

在地域分布上,光伏的發(fā)展中心也逐步向東部地區(qū)轉(zhuǎn)移,在2016年中東部新增裝機量達(dá)到1GW以上的省份已達(dá)9個。到了2017年,西北地區(qū)的新增裝機量為9.74GW,約占全國的28%,華東地區(qū)的新增裝機量為16.67GW,占全國的27.7%;華中地區(qū)的新增裝機量為10.64GW,占全國的20%;形成鮮明對比的是西北的新增裝機量僅為0.062GW,同比下降了36%,或許此時西部地區(qū)的光伏電站已經(jīng)趨于飽和,而市場結(jié)構(gòu)上也從地面式電站轉(zhuǎn)向分布式光伏。

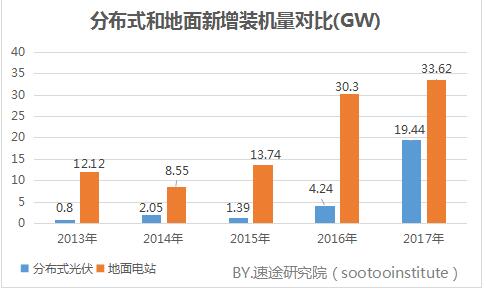

分布式光伏和地面電站新增裝機對比

2013年為打破光伏產(chǎn)業(yè)發(fā)展的瓶頸,推動國內(nèi)市場的大規(guī)模發(fā)展,國務(wù)院出臺“國發(fā)(2013)24號文”等多個政策文件,重新制定了上網(wǎng)電價、補貼資金、并網(wǎng)管理等多個層面的優(yōu)惠措施。在政策的指引下,電站受到資本的追捧,國內(nèi)掀起了大型光伏電站建設(shè)的高潮。

與此同時2013年也成就了分布式光伏發(fā)電,政策中提到對分布式光伏發(fā)電給予0.42元/千瓦時的補貼,該年分布式新增裝機量為0.8GW,占新增裝機量的6.2%。在此前,光伏產(chǎn)業(yè)幾乎全部為地面式。到了2014年在新增裝機量萎縮的情況下,分布式光伏依然處于增長趨勢,達(dá)到2.05GW。

2016年雖然光伏產(chǎn)業(yè)仍以地面為主,但是在8月份以后,分布式電站開始加速擴大。由于分布式光伏在電價、補貼等方面比地面式電站更優(yōu)惠,因此很多企業(yè)將分布式作為未來戰(zhàn)略布局的重心,搶占屋頂資源也順勢達(dá)到了白熱化程度。到了2017年,分布式光伏新增裝機量已經(jīng)到了19.44GW,同比增長3.6倍,占全部新增裝機的36.6%。

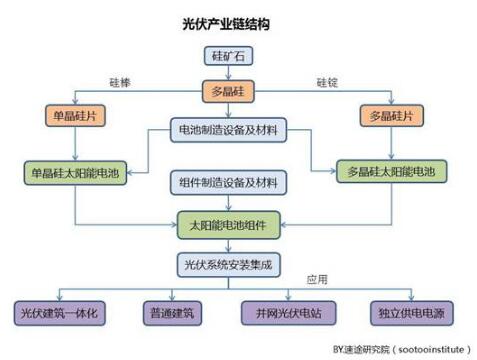

光伏產(chǎn)業(yè)鏈結(jié)構(gòu)

光伏產(chǎn)業(yè)鏈主要包括原料、硅片、電池、組件、應(yīng)用系統(tǒng)五部分。上游為原料、硅片環(huán)節(jié),中游為電池和組件部分,下游為應(yīng)用系統(tǒng)環(huán)節(jié)。

太陽能電池主要包括晶體硅電池、薄膜電池、聚光電池。其中薄膜電池具有重量輕、材質(zhì)少、安裝方便等優(yōu)勢,不過其相對于晶體硅而言,轉(zhuǎn)化率低,使用壽命短,原料資源少、投資設(shè)備高,因而占據(jù)的市場份額低于晶體硅。而聚光太陽能技術(shù)則是通過透鏡或鏡面將接收到的太陽能聚焦于小面積的光電池上,從而得到較高的轉(zhuǎn)化率。不過由于其系統(tǒng)結(jié)構(gòu)復(fù)雜,建設(shè)成本高等原因,目前還未實現(xiàn)大規(guī)模應(yīng)用。相信在未來技術(shù)提升和成本下降的趨勢下,聚光太陽能會成為一個趨勢。

目前市場依舊以晶體硅電池為主,自2012年多晶硅價格下降,晶體硅太陽能電池片產(chǎn)量大幅提升,尤其2013年后期政策的出臺,光伏電站建設(shè)迎來熱潮,行業(yè)回暖為各個環(huán)節(jié)的發(fā)展奠定了良好的基礎(chǔ)。

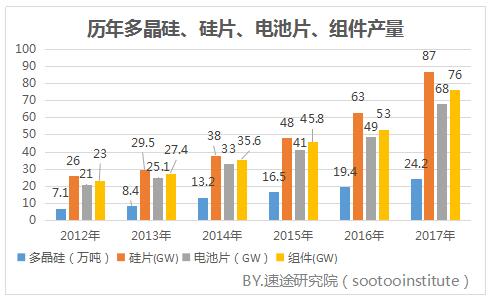

我國多晶硅、硅片、電池片和組件的產(chǎn)量

在光伏產(chǎn)業(yè)鏈中,我國在硅片、電池片和組件環(huán)節(jié)上均處于世界領(lǐng)先水平,但在上游的多晶硅材料還依賴于進口。

2015年,我國多晶硅產(chǎn)量為16.5萬噸,多晶硅的下一個環(huán)節(jié)硅片產(chǎn)量為48GW,占全球60.3GW的79.6%,電池片產(chǎn)量41GW,占全球總產(chǎn)量65.1GW的66%,光伏組件產(chǎn)量為45.8GW,占全球63.5GW的72.1%。

到了2017年,我國在這幾個環(huán)節(jié)的產(chǎn)量穩(wěn)步提升,其中硅片的產(chǎn)量更是高達(dá)87GW,同比增長比38%,電池片和組件也是到達(dá)了68GW和76GW的產(chǎn)量。我國在光伏生產(chǎn)的幾個環(huán)節(jié)的產(chǎn)量已經(jīng)占據(jù)全球相當(dāng)重要的位置。

光伏發(fā)電不僅改變了傳統(tǒng)的能源結(jié)構(gòu),有效緩解了能源短缺和環(huán)境污染的問題,更對我國的經(jīng)濟發(fā)展功不可沒。通過光伏發(fā)電有效促進了東西部地區(qū)的融合,光伏企業(yè)在西部地區(qū)的崛起,促進了當(dāng)?shù)氐慕?jīng)濟發(fā)展,對改善民生意義顯著。通過光伏扶貧工程,現(xiàn)已經(jīng)達(dá)到為150萬農(nóng)民精準(zhǔn)服務(wù),也成為各地精準(zhǔn)扶貧的有效措施。