可再生能源發(fā)展現(xiàn)狀分析:棄“風”棄“光”問題亟待解決

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2018-04-27

核心提示:

可再生能源是指風能、太陽能、水能、生物質(zhì)能、地熱能、海洋能等非化石能源,是取之不盡,用之不竭的能源,是相對于會窮盡的不可再生能源的一種能源,對環(huán)境無害或危害極小,而且資源分布廣泛,適宜就地開發(fā)利用。

可再生能源是指風能、太陽能、水能、生物質(zhì)能、地熱能、海洋能等非化石能源,是取之不盡,用之不竭的能源,是相對于會窮盡的不可再生能源的一種能源,對環(huán)境無害或危害極小,而且資源分布廣泛,適宜就地開發(fā)利用。

全球可再生能源發(fā)展現(xiàn)狀

發(fā)達國家的公用事業(yè)企業(yè)將需要追求國際化并探索替代業(yè)務(wù)及替代方案的可行性,以應(yīng)對傳統(tǒng)市場的低增長率困境,從而維持增長。他們也需考慮向資產(chǎn)開發(fā)者或運營者模式轉(zhuǎn)變,而不僅僅只是資產(chǎn)擁有者。

可再生能源的市場滲透當前電力企業(yè)環(huán)境

促成可再生能源大規(guī)模滲透的三個主要原因:1.推動可再生能源設(shè)施安裝以確保電力供給和減少污染氣體排放的激勵措施2.可再生能源技術(shù)及相關(guān)監(jiān)測和控制流程得到較大改善。預(yù)計未來30年其成本將較目前減少30%50%。3.能源儲存技術(shù)正在逐年發(fā)展和提高。

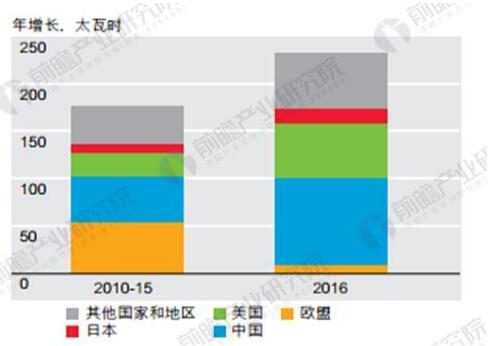

2012-2040年全球能源消耗及年均增長情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

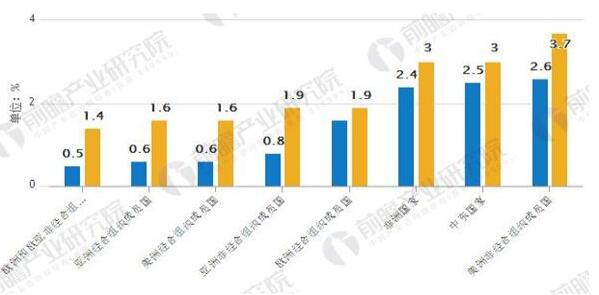

可再生能源的增長和分布

根據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《可再生能源產(chǎn)業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》數(shù)據(jù)顯示,2016年,可再生能源發(fā)電(不包括水電)增長了14.1%,低于十年平均水平,但為有記錄以來最大增幅(5300萬噸油當量)??稍偕茉丛鲩L中,超過一半源于風能的增長。太陽能雖然在可再生能源中的占比僅為18%,卻貢獻了約占三分之一的增長。

亞太地區(qū)取代歐洲和歐亞地區(qū),成為最大的可再生能源產(chǎn)區(qū)。中國超過美國,成為全球最大的可再生能源生產(chǎn)國。

2016年全球核能產(chǎn)量增長1.3%,增加了930萬噸油當量。中國增長24.5%,全球核能生產(chǎn)凈增長全部源自中國。中國核能增量(960萬噸油當量)比2004年以來任何國家的年增量都要高。

2016年,水電產(chǎn)量上升2.8%(2710萬噸油當量)。中國(1090萬噸油當量)和美國(350萬噸油當量)增長最為顯著。委內(nèi)瑞拉降幅最大(-320萬噸油當量)。

可再生能源的增長和分布

數(shù)據(jù)來源:公開資料整理

中國可再生能源發(fā)展分析

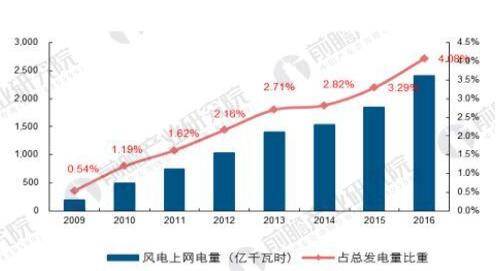

回到國內(nèi),自國內(nèi)風電、光伏分別于2009、2013年實施標桿電價制度(FIT)以來,國內(nèi)新能源產(chǎn)業(yè)飛速發(fā)展。截止2016年底,全國風電、光伏累計裝機分別為14864、7742萬千瓦,分別占總裝機量的9%、4.7%,年發(fā)電量分別為2410、662億千瓦時,分別占到全部發(fā)電量的4%、1%。

國內(nèi)風電發(fā)電占總發(fā)電量比重持續(xù)上升

數(shù)據(jù)來源:公開資料整理

隨著可再生能源補貼資金需求的增加,我國分別于2012、2013和2016年三次上調(diào)除居民生活和農(nóng)業(yè)生產(chǎn)以外的其他用電的征收標準,可再生能源附加費從最初的0.4分/KWh調(diào)整至1.9分/KWh。

我國可再生能源附加費持續(xù)上調(diào)

數(shù)據(jù)來源:公開資料整理

棄“風”棄“光”是當下我國可再生能源行業(yè)的另一大問題

根據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù),2016年全國棄風電量達497億千瓦時,棄風率達17.10%;棄光電量70億千瓦時,棄光率在10.6%左右。尤其是甘肅、新疆等西北地區(qū),限電水平達到30%以上。

在西北整體電力過剩背景下,電力輸送通道不足和調(diào)峰能力缺失是新能源行業(yè)出現(xiàn)限電的直接原因,從物質(zhì)基礎(chǔ)上看,加速“三北”地區(qū)特高壓外送通道建設(shè)和實現(xiàn)火電機組靈活性改造,是改善棄風棄光的直接途徑,但從行業(yè)發(fā)展的指導(dǎo)思想上看,配額制提供了新的解決思路。