沿線國家光伏需求分析—東南亞地區(qū):泰國

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2018-11-09

核心提示:

泰國是僅次于印度尼西亞的第二大東南亞經(jīng)濟體,人口數(shù)約六千九百萬人,2018年一季度的GDP成長率達4.8%,泰國擁有天然的資源基礎,光照資源豐富,平均每日日照量達每平方米約5-6.5 kWh。

泰國市場基本數(shù)據(jù)

泰國是僅次于印度尼西亞的第二大東南亞經(jīng)濟體,人口數(shù)約六千九百萬人,2018年一季度的GDP成長率達4.8%,泰國擁有天然的資源基礎,光照資源豐富,平均每日日照量達每平方米約5-6.5 kWh。在光伏發(fā)展上也是東盟國家中歷史最悠久的,截至2017年累計裝機量達2,697MW,目前政策目標為2036年達到6,000MW的裝機量。

泰國再生能源發(fā)展

泰國再生能源政策是以泰國整合能源藍圖Thailand Integrated Energy Blueprint (TIEB)為主架構,在該架構之下包含Thailand Power Development Plan 2015-2036 (PDP)、AlternativeEnergy Development Plan 2015 -2036 (AEDP)、Energy Efficiency Development Plan 2015-2036 (EEDP)三項能源政策計劃以及針對石油和天然氣的Gas Plan和Oil Plan兩項能源政策計劃,共計五項。

其中AEDP是泰國發(fā)展再生能源的主要政策,最新版的AEDP2015和前一版AEDP2012相比,政策時間從10年延長為20年,政策方針從注重能源價格轉變?yōu)閮?yōu)先以廢棄物、生物質(zhì)和沼氣為發(fā)展項目,光伏和風力將被推升為和天然氣發(fā)展相當程度的再生能源項目。另外再生能源裝機量目標也從13.7GW提高至19.6GW。

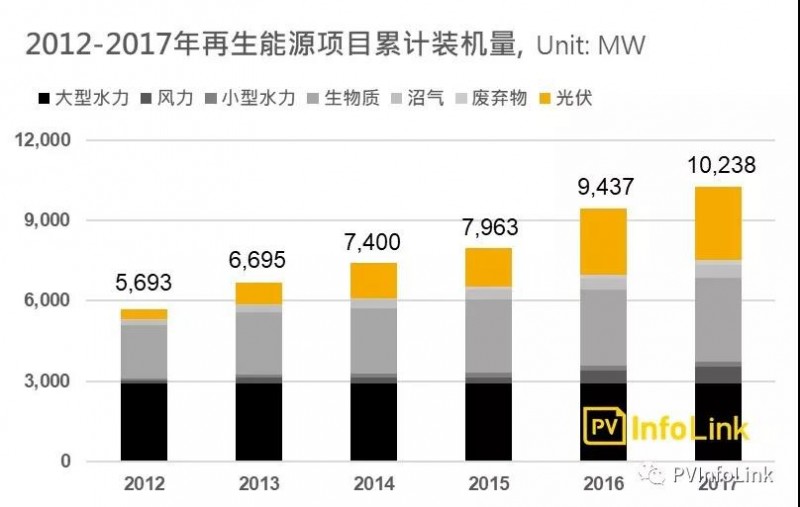

過去泰國的再生能源是以水力為主,然而這樣的趨勢已轉變,目前再生能源裝機項目中是以生物質(zhì)最高、水力次之,光伏緊追在后。

泰國光伏政策

泰國光伏發(fā)展歷史早,政策最早可追溯至1993年推出針對離網(wǎng)項目的發(fā)展計劃開始,到了2007年實行Adder隨后FiT銜接上來,未來政策預計朝向屋頂型自發(fā)自用(Self-Consumption)方向發(fā)展。

1. Feed-in Tariff (FiT)

泰國FiT的補貼對象為屋頂型項目、地面型項目以及微小型能源項目VSPP三者,目前屋頂型項目的FiT已于2016年結束,地面型和VSPP尚在進行,其中地面型僅剩Agro-Solar計劃的第二期項目。該期目標為100MW的政府項目和119MW的農(nóng)業(yè)項目,合計219MW。補貼費率為4.12THB/kWh(約US$ 11¢/kWh),目前農(nóng)業(yè)項目已全數(shù)被申請完畢,政府項目僅52MW被申請,所有項目計劃并網(wǎng)(SCOD)時間為2018年12月31日前。

2. Self-ConsumptionScheme - Pilot Project (已于2017年結束)

該計劃于2016年8月推出,政策核心在于屋頂型項目的自發(fā)自用(Self-Consumption),該計劃目標裝機量訂定為100MW,且每五年需通過電力公司的技術審核才得以續(xù)約,另外額外產(chǎn)生的電力并無任何補貼。最終實行成效不佳,實際并網(wǎng)裝機量僅約5.63MW。

3. Net Metering / NetBilling (尚未核準)

泰國政府正在計劃針對屋頂型項目推出Net Metering 或Net Billing計劃,該計劃原本預定于2017年年底推出,主旨為每年新增300MW屋頂型項目直至2036年將新增至6,000MW,但目前該計劃已宣布推遲。

4. 租稅減免

光伏電池片和原料能享有8年免課所得稅以及光伏相關產(chǎn)品設備或零件的廠商可享5年免課所得稅以及免除相關進口關稅。

泰國光伏發(fā)展

泰國,擁有較為低廉的人力、電價等相關制造成本、并且擁有相較其他東盟國家較為完善的基礎建設,因此在全球光伏產(chǎn)業(yè)被定位為代工制造的角色。此外,泰國擁有第三地制造優(yōu)勢,免于印度Safeguard的關稅威脅,使得泰國得以被作為出口至印度市場的跳板。

光伏市場發(fā)展上,泰國光伏發(fā)展歷史悠久,最遠可追逤至1993年,至今已長達25年的時間,截至2017年累計裝機量已達約2.7GW,其中以地面型電站為主占整體裝計量約95%,屋頂型項目僅占約5%。

泰國是亞洲國家中首批為光伏發(fā)展導入FiT概念與制度的國家,泰國政府過去以主打高額補貼費率為主要策略促進光伏發(fā)展,目前發(fā)展走向以主打低補貼以及自發(fā)自用的方向邁進,從目前補貼費率4.12THB / kWh(約11UScent / kWh)以及過往推出的Pilot Scheme計劃能發(fā)現(xiàn)端倪。

泰國進口量分析

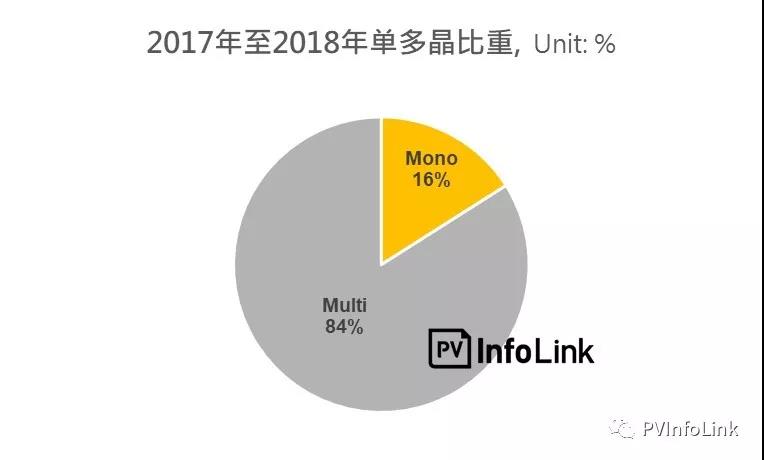

目前泰國出貨的組件類型以多晶為主占比約84%,單晶僅占約16%

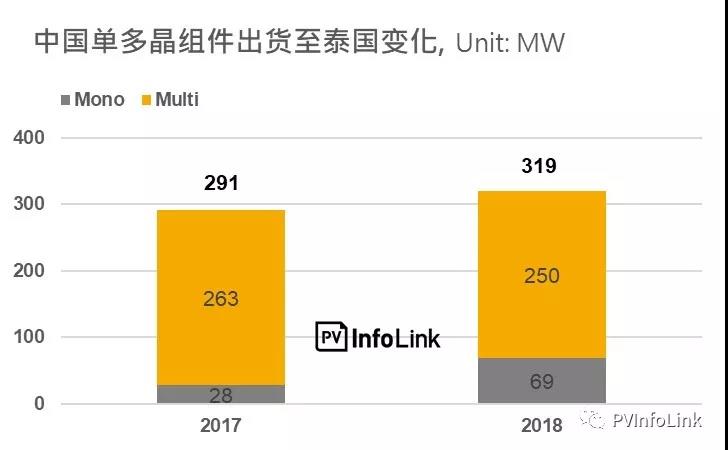

然而這樣的比重在未來可能會出現(xiàn)變化,對比2017年至2018年8月的差異,從2017年初起至2017年年底,中國單晶組件出貨至泰國的數(shù)量約為28MW(其中在1月至7月的出貨數(shù)量約為17MW),多晶組件約為263MW,比重分別約為9.6%和90.4%,然而從今年(2018)年1月起至今年(2018)8月,中國單晶組件出貨至泰國的數(shù)量約為69MW,多晶組件約為250MW,比重分別約為21%和79%。

兩時間段相比之下,2018年1月起至2018年8月,單晶的出貨量和比重相較去年(2017)同時段甚至是去年(2017)整年的表現(xiàn)皆有明顯的提升,凸顯未來泰國的組件需求方向隨目前單多晶的市況,逐步拉高單晶比重。

結語

目前泰國的新政策尚未出臺,然而就現(xiàn)有政策而言,2036年達到6GW的裝機量,這個目標對于目前泰國的裝機表現(xiàn)以及所擁有的資源優(yōu)勢而言顯得較為保守。

假設政策不變,以2036年6GW為目標,從今年(2018)起推算至2036年共計18年的時間,每年預期的市場空間僅約185MW,市場發(fā)展空間不大,然而若新政策推出后其目標訂定的較現(xiàn)有政策高,預計能刺激裝機需求帶動市場發(fā)展。